• Бұл жарияланымды қазақ тілінде оқуға болады

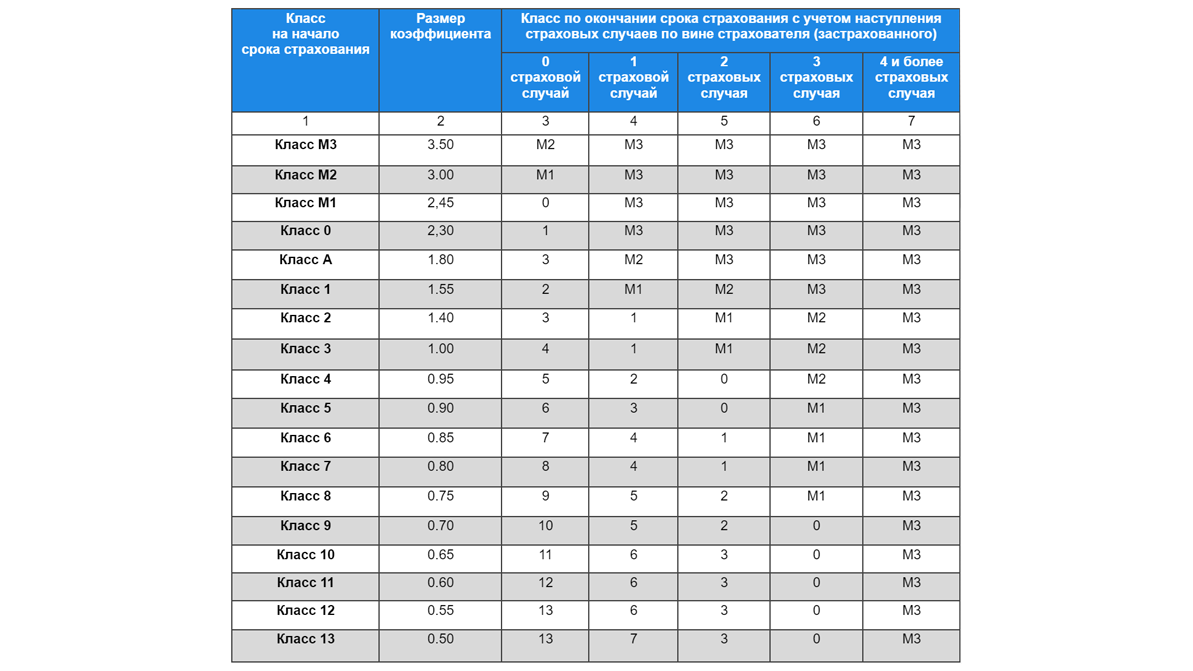

Изменения в правила расчёта и применения коэффициента по системе

Предлагается учредить новую сетку классов страхования** и автомобилистам, заключающим договор страхования ОСГПО впервые, присваивать класс А. В данное время он называется

Самым низким классом страхования предлагается сделать М3, который будут присваивать водителям за регулярные ДТП, по несколько раз в год, или же за аварии, повлёкшие вред жизни или здоровью потерпевшего без установления инвалидности.

Рассмотрим, как это будет выглядеть на практике. По закону «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» для расчёта суммы, которую нужно уплатить за годовой полис, используется базовая страховая премия, к которой в зависимости от места регистрации авто, его типа, возраста и стажа вождения страхователя, срока эксплуатации транспортного средства и наличия или отсутствия страховых случаев по вине водителя применяются специальные коэффициенты. Базовая страховая премия законом установлена в размере 1.9 МРП.

Рассчитаем для примера, сколько в 2024 году должен будет заплатить страховщикам за полис ОГПО на 12 месяцев

- базовая страховая премия в

2024-м — 7 014.8 тенге (1.9 МРП); - коэффициент для машин, зарегистрированных в Алматы, — 2.96;

- коэффициент для легковых авто — 2.09;

- коэффициент по возрасту и стажу вождения — 1;

- коэффициент по сроку эксплуатации авто — 1.1;

- коэффициент по

13-му классу страхования (без аварий) — 0.5.

Получаем: 7 014.8×2.96×2.09×1 х 1.1×0.5 = 23 867.99 тенге.

Так вот, после принятия поправок, если этот водитель станет виновником одного ДТП, класс его страхования понизят с

Кстати, сразу же до класса М3 класс страхования будет уменьшаться в случае совершения ДТП с пострадавшими. В результате при снижении до

В проекте правил, правда, оговаривается, что при оформлении ДТП по европротоколу (два авто, небольшие повреждения и без пострадавших) класс страхования водителя также будет понижаться, но на одну ступеньку выше. То есть в приведённом нами примере класс снизят не до

Попробуем прикинуть стоимость полисов для новичков. Алматинцам, в первый раз оформляющим страховку, после принятия поправок она обойдётся в сумму, превышающую 80 тысяч тенге. Сейчас по нынешней сетке — 47 тысяч с копейками.

Жителям других регионов из-за более низких коэффициентов — чуть дешевле, чем в южной столице, но всё равно практически вдвое дороже, чем они платили ранее. Меньше всех, кстати, за полис сегодня отдают водители Шымкента и Туркестанской области, хотя аварий там происходит больше, чем в ряде иных регионов.

Стоит отметить, что расчёты эти пока не окончательные. С 1 января 2024 года тот же самый финрегулятор пообещал ввести дополнительные коэффициенты аварийности региона регистрации транспортного средства. Но проект соответствующих изменений в закон об ОСГПО ещё нигде не был опубликован.

*Агентство РК по регулированию и развитию финансового рынка

**Новые классы страхования и коэффициенты, предлагаемые проектом поправок

давно пора, поддерживаю

Да в принципе ничего никому они не сделали, поймёте только тогда, когда батыр на старом драндулете на летней резине въедет в вашу машины и выяснится, что страховки у него нет, живёт на съёмной квартире, машина не его, работы нет, таксует, куча детей. И ваши действия дальше

И тех осмотр скинуть на страховщиков. Класса от состояния авто. Выплаты увеличить хотя бы до 3х миллионов

В Японии хорошие льготы для тех у кого безаварийные бонусы.

Для новичка который еще никак себя не проявил что-то дорого страховка выходит (

Также кто без аварий ездит, только 13 класс максимальный, надо увеличивать до 50 например )

Раз ставки выросли, надо тогда чтоб все вопросы по взысканию задолженности при ДТП брала на себя твоя страховая компания.

А то получается если виновник ДТП без страховки, тебе и за ним еще и бегать (