• Бұл жарияланымды қазақ тілінде оқуға болады

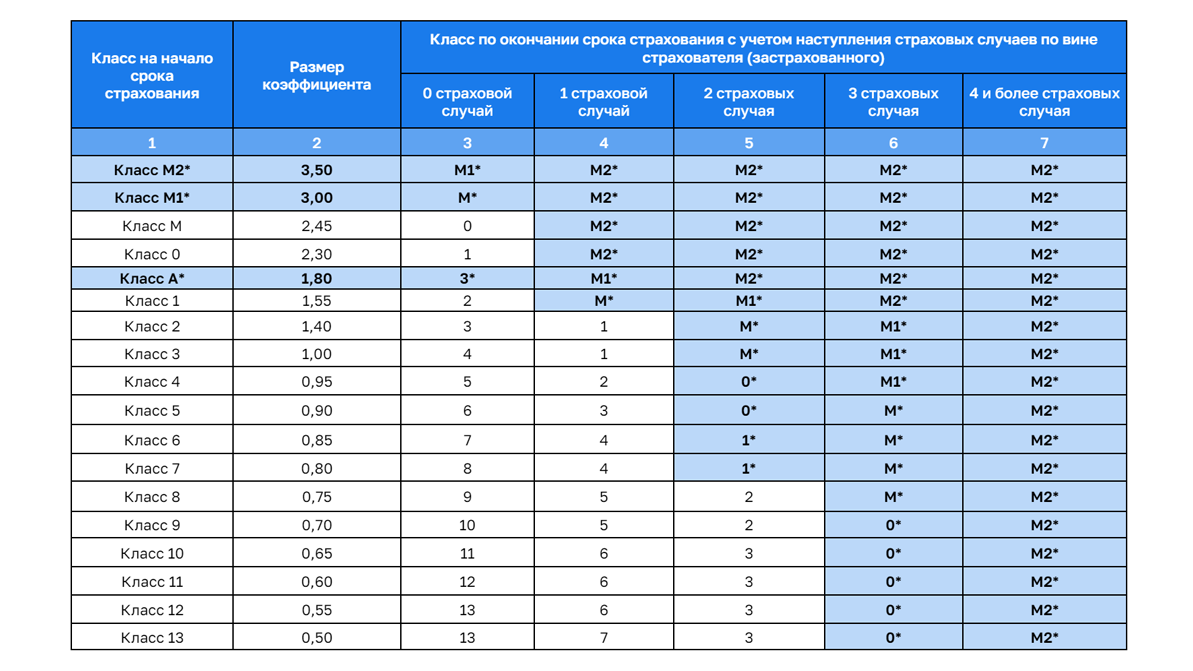

Проект поправок в ряд законодательных актов о страховании разработало Агентство РК по регулированию и развитию финансового рынка. Согласно документу, для автомобилистов предлагается установить следующие классы страхования:

* Изменения в таблице коэффициентов в сравнении с действующей сегодня.

В таблице непросто разобраться, если не работаешь со страховыми случаями, поэтому уточним:

Класс А будет присваиваться автомобилистам, впервые оформляющим страховой полис. И страховка для них будет дороже практически вдвое — коэффициент 1.8 в табличке. В данное время новичкам присваивают класс 3 с коэффициентом 1. В финрегуляторе подсчитали, что малоопытные водители чаще других попадают в аварии, и потому стоимость полисов для них необходимо повысить.

Зато всех водителей, временно въезжающих в Казахстан на автомобилях, будут априори считать опытными и присваивать им сразу

В то же время понижать класс страхования не на один, а сразу на два, делая стоимость полиса ещё дороже, предлагается за ДТП, совершённые водителями, у которых в совокупности имеются три и более следующих нарушения:

- превышение скорости на 40 км/ч и более или на 60 км/ч и более;

- выезд на встречку, когда это запрещено ПДД;

- проезд на красный или на запрещающий жест регулировщика;

- невыполнение требования уступить дорогу пешеходу или авто со спецсигналами;

- создание аварийной обстановки;

- управление неисправным или незаконно переоборудованным авто;

- а также за совершение этих нарушений повторно в течение года.

Аналогичную меру, с понижением класса не на один, а сразу на два, хотят предусмотреть для водителей, совершивших ДТП с крупным ущербом, а также для автомобилей, зарегистрированных в одном регионе, а устроивших аварию в другом. При этом данная норма не будет распространяться на ситуации, когда коэффициент территории, где произошло ДТП, ниже, чем коэффициент территории, где зарегистрировано транспортное средство:

На практике владельцы автомобилей приобретают автостраховку в одном регионе за меньшую стоимость, но при этом эксплуатируют их в другом регионе с высокой вероятностью совершения ДТП и стоимостью автостраховки. Учитывая разную вероятность совершения аварий в разных регионах страны и плотность машин, предлагается применять дополнительно снижение классов бонус-малус для таких случаев, — поясняют разработчики проекта.

Нововведение, кстати, выглядит разумно. Ведь, к примеру, в Алматы каждый седьмой автомобиль на дороге — приезжий из другого региона, где территориальный коэффициент может быть ниже и страховые полисы стоят дешевле. В результате алматинский водитель, заплатив за страховку, к примеру, 20 000 тенге, после аварии получает выплату 100 МРП (369 200 тенге в 2024 году), и областной нарушитель, отдавший за полис 10 000 тенге, устроив ДТП на улице города, получает такую же сумму. Почувствуйте разницу.

В свою очередь, до минимального, М2, предлагается понижать класс страхования при наступлении страхового случая в результате грубых нарушений ПДД:

- за езду в пьяном виде;

- передачу управления нетрезвому водителю;

- «пьяное ДТП» с пострадавшими или погибшими.

И для граждан, лишённых прав, классы не повышаются в течение всего срока лишения водительского удостоверения.

За безаварийную езду в 13-м классе непрерывно более пяти лет автомобилистов, наоборот, предлагается поощрять. И в целях стимулирования дальнейшей безопасной езды устанавливать для них более низкие страховые коэффициенты. Какие именно, будут решать страховые компании.

Простимулировать предлагается и европротокол. В проекте поправок говорится, что в случае оформления аварии по упрощёнке страхователю присваивается класс на один выше того, что предусмотрен правилами страхования. То есть водителю, например, с

Однако данная норма не будет распространяться на ситуации, когда по вине страхователя произошло сразу два или более страховых случая или его класс уже достаточно низок — М1 или М2.

Комментариев: 0