Қаржы нарығын реттеу және дамыту агенттігі көлік иелерінің азаматтық-құқықтық жауапкершілігін міндетті сақтандыру сомасын есептеу үшін «бонус-малус» жүйесі бойынша коэффициентті есептеу және қолдану қағидаларына енетін өзгерістер дайындады.

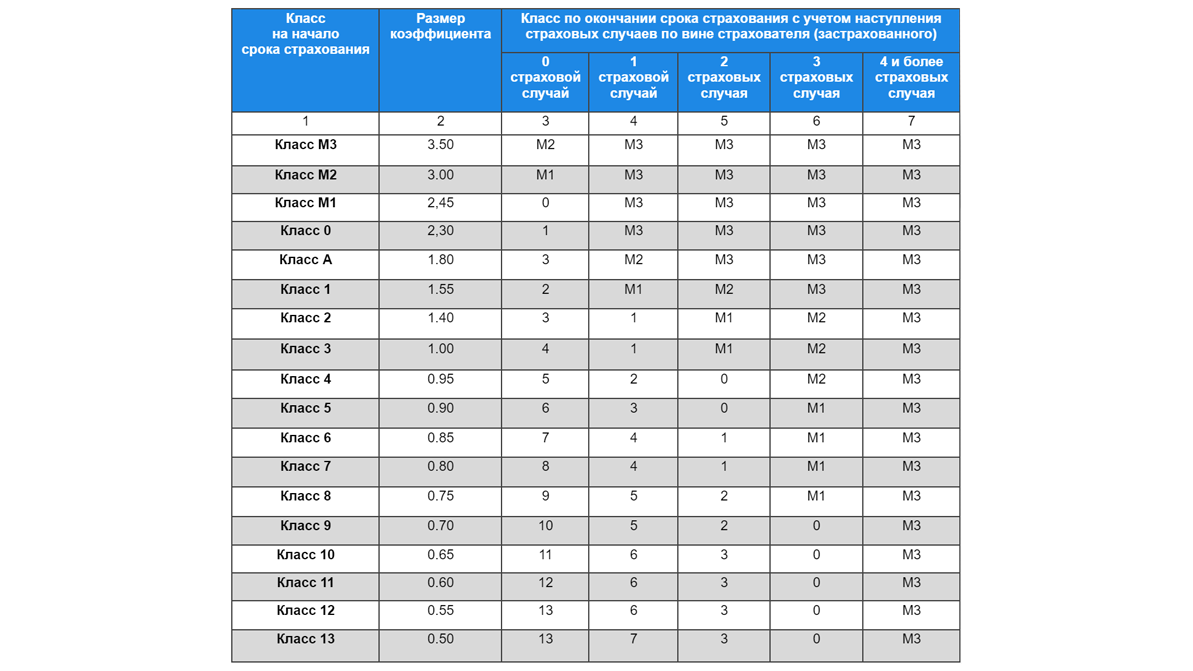

Ведомство сақтандыру класының жаңа кестесін құру* және сақтандыру шартын алғаш рет жасаған автомобиль жүргізушілеріне А класын беруді ұсынды, қазір ол 3-класс деп аталады. Жаңа жүргізуші үшін 1 орнына 1.8 мөлшерінде жоғары коэффициент қолданады. Яғни, тәжірибесі жоқ жүргізуші полисті қазіргіден екі есе жоғары сомаға алады.

Жылына бірнеше рет апатқа түскен немесе жәбірленушінің өміріне немесе денсаулығына зиян келтірген көлік апатына себеп болған жүргізушілер М3 класына кіреді.

Іс жүзінде қандай болатынын қарастырайық. «Көлік иелерінің азаматтық-құқықтық жауапкершілігін міндетті сақтандыру туралы» заңға сәйкес жыл сайынғы полис бойынша төленуге тиiс соманы есептеу үшiн базалық сақтандыру сыйлықақысы қолданылады. Билік автомобильдiң тiркелген жерiне, түріне, сақтанушының жасы мен машина жүргізу тәжірибесіне, көлік құралын пайдалану мерзіміне және жүргізушінің кінәсінен сақтандыру жағдайы туындауына немесе болмауына қарай арнайы коэффициенттер қолданады. Заңмен белгіленген базалық сақтандыру сыйлықақысы — 1.9 АЕК.

Мысал ретінде 2010 жылы шыққан Toyota Camry көлігін тізгіндеген, 20 жыл жүргізу өтілі бар, Алматы қаласында тұратын, бұрын-соңды жол апатына ұшырамаған 40 жастағы жүргізуші 2024 жылы 12 айға полис үшін қанша төлейтінін есептеп көрейік. Ол үшін бізге мыналар қажет:

- 2024 жылғы базалық сақтандыру сыйлықақысы — 7 014.8 теңге (1.9 АЕК);

- Алматы қаласында тіркелген автомобиль үшін коэффициент — 2.96;

- жеңіл автомобиль үшін коэффициент — 2.09;

- жасына және жүргізу өтіліне негізделген коэффициент — 1;

- автомобильді пайдалану мерзіміне байланысты коэффициент — 1.1;

- 13-сақтандыру класы бойынша коэффициент (апатсыз) — 0.5.

Сонда: 7 014.8×2.96×2.09×1 х 1.1×0.5 = 23 867.99 теңге.

Түзетулер қабылданғаннан кейін жүргізуші бір жол-көлік оқиғасына кінәлі болса, оның сақтандыру класы 13-тен 7-ге дейін төмендейді. Бір жыл ішінде екі сақтандыру оқиғасынан кейін 3-класқа дейін, содан соң 0-класқа (қазір ол 1-класс) түседі. Төрт апаттан кейін ең төменгі M3 класына (қазіргі M класы) түседі.

Жол апатынан зардап шеккендер болған жағдайда сақтандыру класы бірден М3-ке дейін төмендейді. 0-класқа дейін төмендесе, жүргізуші жаңа полис үшін 109 792.78 теңге, рейтингі М3 класына түссе 167 075.96 теңге төлейді.

Жол-көлік оқиғасы еуропротокол бойынша рәсімделсе (екі көлік, жеңіл зақымданған және зардап шеккендер жоқ) жүргізушінің сақтандыру класы түскенмен, бір саты жоғары болады. Яғни, біз келтірген мысалдағы класс 7-ге емес, 8-ге, 3-ке емес, 2-ге, 0-ге емес, 1-ге, М3-ке емес, М2-ге дейін түседі.

Жаңа жүргізушілер алатын полистің құнын есептеп көрейік. Алғаш рет рәсімдейтін алматылықтар үшін түзетулер қабылданғаннан кейін оның құны 80 мың теңгеден асады. Қазіргі кесте бойынша 47 мың теңге.

Басқа облыс тұрғындары төмен коэффициентке байланысты Алматыдан қарағанда біршама арзан, бірақ бұрынғыдан екі есе қымбат төлейді. Полис үшін ең аз төлейтін Шымкент қаласы мен Түркістан облысының жүргізушілері, бірақ басқа өңірлермен салыстырғанда мұнда жол апаты көп болады.

Бұл есептер әлі нақты емес. 2024 жылдың 1 қаңтарынан бастап қаржы реттеушісі көлік құралы тіркелген аймақтағы апат коэффициентін енгізуге уәде берді. Бірақ сақтандыру полисі туралы заңға енетін өзгерістердің жобасы әлі еш жерде жарияланған жоқ.

*Жоба авторлары ұсынған түзетулер, сақтандырудың жаңа класы мен коэффициенті

Комментариев: 0