• Бұл жарияланымды қазақ тілінде оқуға болады

Обновлённые правила расчёта и применения коэффициента по системе

* Изменения в таблице коэффициентов в сравнении с действовавшими до 7 апреля 2025 года.

Правилами оговаривается, что отныне отягчающим обстоятельством при снижении класса страхования для водителя, устроившего аварию, являются систематические нарушения правил дорожного движения. Как классы будут зависеть от нарушений? За разъяснениями редакция Kolesa.kz обратилась в Агентство РК по регулированию и развитию финансового рынка.

Какие нарушения приведут к удорожанию полиса?

Понижение класса страхования не на один пункт, а сразу на два, соответственно повышая стоимость полиса, теперь предусмотрено за ДТП, совершённые водителями, у которых в совокупности имеется три и более следующих нарушения:

- превышение скорости на величину от 40 км/ч и более;

- повторное в течение года превышение скорости на величину от 20 км/ч и более;

- выезд на встречную полосу в случаях, если это запрещено ПДД, в том числе сопряжённый с разворотом или поворотом;

- проезд на запрещающий сигнал светофора или на жест регулировщика, а также за повторное в течение года аналогичное нарушение;

- невыполнение требования ПДД уступить дорогу пешеходам или иным участникам дорожного движения, а также за повторное в течение года аналогичное нарушение;

- нарушение ПДД, повлёкшее создание аварийной обстановки, то есть вынудившее других участников движения резко изменить скорость, направление движения и за повторное нарушение в течение года;

- управление автомобилем, не отвечающим требованиям технических регламентов, национальных стандартов, а также при наличии неисправностей или условий, при которых запрещается эксплуатация транспортных средств;

- управление авто, имеющим неисправности тормозной системы, рулевого управления или тягово-сцепного устройства.

Аналогичное снижение класса не на один, а сразу на два предусмотрено для водителей, ставших виновниками аварии с крупным ущербом, а также для автомобилистов, застрахованных в одном регионе, но устроивших ДТП в другом.

Как будут подсчитывать нарушения ПДД для снижения класса?

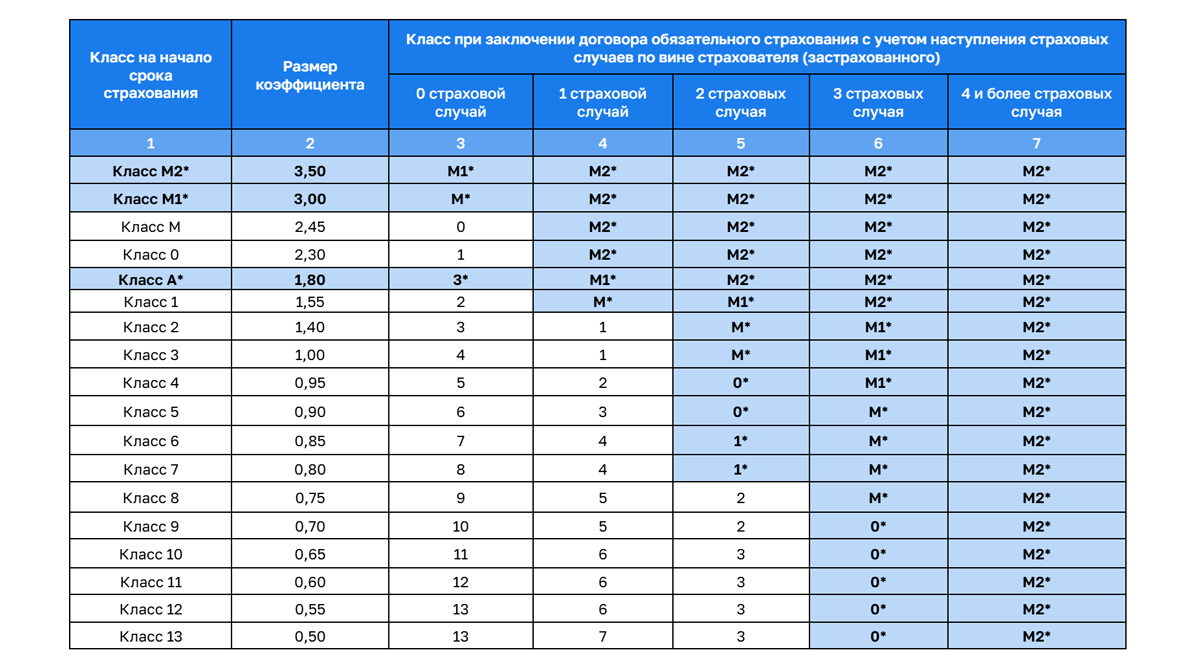

Новый класс по системе

Если в период действия договора страхования (то есть в течение 12 месяцев. — Прим. редакции Kolesa.kz) водитель совершит три и более нарушения ПДД из списка, приведённого выше, и при этом произойдёт ДТП по его вине, класс

При подсчёте будут учитываться постановления по делу об административном правонарушении и (или) предписания о необходимости уплаты штрафа, вступившие в законную силу со дня предыдущего изменения класса.

Пример с покупкой полиса ОСГПО 1 мая разными водителями, но высшего,

- Первого мая 2025 года водитель А. купил полис страхования, у него был

13-й класс — максимальный и самый выгодный. За год он не совершил ни одного нарушения правил и не устроил ни одного ДТП. При покупке полиса 01.05.2026 у него сохранится13-й класс. - Водитель Б. за год более трёх раз нарушил ПДД, но не устроил ни одной аварии. При оформлении полиса 01.05.2026 у него останется

13-й класс. - Водитель В. весь год правил не нарушал, но стал виновником одного ДТП. При покупке полиса у него будет

7-й класс. - Водитель Г. за 12 месяцев три раза нарушил правила и устроил одну аварию. При оформлении нового полиса после ДТП ему присвоят

6-й класс.

Какими должны быть нарушения, чтобы страховка подорожала?

Как поясняют в финрегуляторе, тип нарушений может быть разным или одинаковым — важно именно наличие трёх и более фактов, зафиксированных после последнего изменения класса. А за тяжкие нарушения, такие как управление авто в пьяном виде, передача управления нетрезвому водителю или «пьяное ДТП» с пострадавшими или погибшими, водителю автоматически присваивается минимальный класс — М2.

Кто считает нарушения водителей?

Стоимость обязательной страховки, включая определение класса

Так что сотрудники страховых компаний заниматься повышением или понижением класса водителей не будут. Вердикт вынесет сама система.

А будут ли поощрения от страховых?

В пункте 15 постановления об изменении правил страхования говорится, что «для страхователей (застрахованных) физических лиц, находящихся в

«Есть ли какие-то конкретные рекомендации для страховых компаний по размерам коэффициентов для автомобилистов, не нарушающих ПДД и не попадавших в аварии? Возможно,

«Целью данной инициативы является поощрение дисциплинированных водителей и обеспечение конкурентной среды на рынке страховых услуг. Подход к определению пониженного коэффициента утверждается советом директоров страховой компании на основе внутренней оценки рисков и анализа данных. Агентство не даёт рекомендаций для страховых компаний в части применения понижающих коэффициентов. Понижение определяется политикой страховой компании самостоятельно», ответили нам.

При этом сколько страховых компаний готовы сегодня снизить стоимость полисов для примерных водителей, в агентстве так и не сказали. Но, насколько известно редакции Kolesa.kz, участвовать в поощрительной инициативе за свой счёт страховщикам просто невыгодно. Потому скидки для прилежных автомобилистов пока, по всей видимости, так и останутся на бумаге.

Тоесть повышать стоимость страховки законодательно, а понижать на усмотрение учредителей страховой компаний?!

Очередная кормушка

Во всей этой системе есть одно большое "Но" Любой водитель светится в этой базе как новогодняя елка, очень широк круг лиц имеющих доступ к личным данным, там есть все от "иин" до домашнего адреса , от стаховщиков до любого сотрудника видят все вплоть до вашего банковского счета, о какой защите личных данных можно мечтать?

Супруга как то обратилась в Спец Цон по вопросу документов и после этого её пол года донимали телефонные мошеники всех мастей. Так что личные данные могут утечь из любого учреждения. Никакие заверения не застрахуют от утечки.

Все для олигархов. Главное побольше собрать с народа. Браво!!!