Қаржы нарығын реттеу және дамыту агенттігі сақтандыру туралы заңнамалық актілерге бірқатар түзету енгізу жобасын әзірледі және құжатқа сәйкес жүргізушілерге мынандай сақтандыру класын белгілеуді ұсынды:

* Коэффициент кестесіндегі өзгерістер.

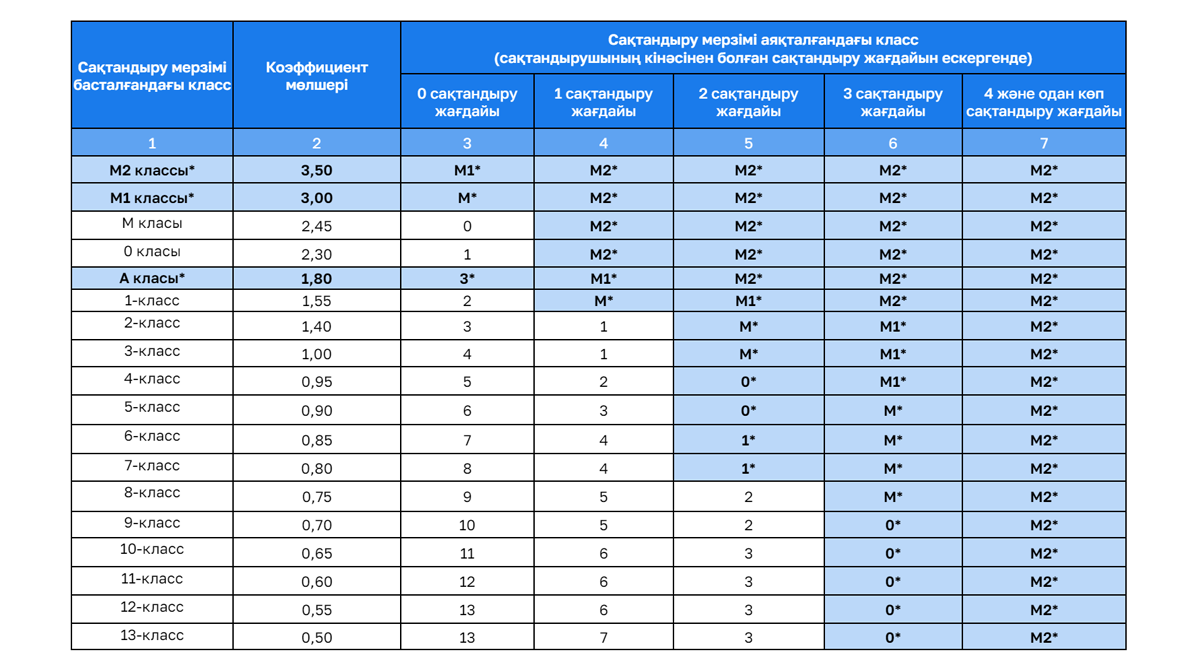

Сақтандырумен айналыспасаңыз кестені түсіну оңай емес, сондықтан түсіндіре кетейік:

А класы сақтандыру полисін алғаш рет ресімдеген жүргізушіге беріледі. Оларға арналған сақтандыру шамамен екі есе қымбат болады (кестедегі коэффициент 1.8). Қазір жаңа жүргізуші

Ал Қазақстанға уақытша кірген барлық жүргізуші бірден тәжірибелі деп танылып,

Сондай-ақ үш немесе одан көп келесі ережелерді бұзған жүргізушінің сақтандыру класы бірден екі деңгейге төмендейді, осылайша полис құны қымбаттайды:

- жылдамдықты 40 км/сағ немесе одан жоғары, не 60 км/сағ және одан жоғары асыру;

- қарсы жолаққа шығу (ереже бойынша тыйым салынса);

- бағдаршамның қызыл түсіне өту немесе реттеушінің белгісіне бағынбау;

- жаяу жүргіншіге немесе арнайы сигналы бар автомобильге жол бермеу;

- апатты жағдай туғызу;

- ақаулы немесе рұқсатсыз қайта жабдықталған көлікті басқару;

- осы ереже бұзушылықты бір жыл ішінде қайталау.

Классты бірден екі деңгейге төмендету сияқты ұқсас шараны ауыр зиян келтірген жол-көлік оқиғасын жасаған жүргізушіге де қарастырмақшы.

Тәжірибе көрсеткендей, автокөлік иелері сақтандыру полисін арзанырақ аймақта сатып алып, оны апат қаупі жоғары және сақтандыру бағасы қымбат басқа аймақта пайдалануда. Әртүрлі аймақта апат жасау ықтималдығын және көлік жиілігін ескере отырып, мұндай жағдайда бонус-малус класын қосымша төмендету ұсынылады, — дейді жоба әзірлеушілері.

Бұл өзгеріс ақылға қонымды екенін байқауға болады. Мысалы, Алматыдағы әр жетінші көлік басқа аймақтан келген, ол аймақта аумақтық коэффициент төмен болуы мүмкін және сақтандыру полисі арзан. Нәтижесінде, алматылық жүргізуші 20 000 теңге төлеп, апаттан кейін 100 АЕК (2024 жылы 369 200 теңге) өтемақы алады, ал облыстық жүргізуші 10 000 теңге төлеп, Алматыда апат жасап, дәл сондай соманы алады. Айырмашылықты байқаған боларсыз.

Жүргізуші жол ережесін өрескел бұзған жағдайда сақтандыру класын М2-ге дейін төмендету ұсынылады:

- мас күйінде көлік жүргізу;

- көлікті мас жүргізушіге тапсыру;

- мас күйінде жасаған жол апатынан зардап шеккендер немесе қайтыс болғандар болса.

Жүргізуші куәлігінен айырылған азаматтың класы куәлікті қайта алғанға дейін көтерілмейді.

5 жылдан астам уақыт үздіксіз

Еуропротоколды алға тарту да ұсынылады. Түзетулер жобасында апат жеңіл жолмен рәсімделсе, сақтанушыға сақтандыру ережесі бойынша бір класс жоғары деңгей беріледі делінген. Мысалы,

Алайда бұл норма сақтанушының кінәсінен бірден екі немесе одан көп сақтандыру жағдайы болған кезде немесе оның класы өте төмен — М1 немесе М2 болған жағдайда қолданылмайды.

Комментариев: 0