Выяснили на личном опыте, сколько денег, времени и нервов уходит на приобретение нового автомобиля по льготному кредиту.

Сотруднику нашей редакции приспичило взять на себя кредитное бремя. Нужна человеку новая машина! Сейчас же! Дешёвые кредиты под 4 % годовых, выдаваемые на машины казахстанской сборки, у многих приблизили мечту к реальности — покупке нового автомобиля. И если прикинуть навскидку, это действительно выгодно относительно обычных автокредитов. Ну а как на деле? Вам это будет интересно, обещаем.

Основные цифры и краткие выводы

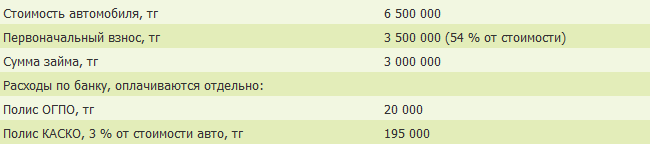

Немного забегая вперёд, детализируем условия состоявшегося кредита.

- Стоимость автомобиля — 5 510 000 тг

- Год производства — 2015

- Первоначальный взнос — 1 192 710 тг (больше 20 %)

- Сумма займа — 4 317 290 тг

- Ставка кредитования — 4 % годовых

- Годовая эффективная ставка — 5.4 %

- Период займа — 48 месяцев (4 года)

- Ежемесячный платёж — 97 292 тг

- Переплата за весь период — 352 726 тг

- Итого стоимость автомобиля — 5 862 726 тг

Вкусные условия, согласитесь!

Однако, исходя из полученного опыта, можем кратко резюмировать: одобрение и получение льготного кредита — это не только расчёт погашения. Покупателя ждёт извилистая тропа, изобилующая незапланированными затратами и долгим ожиданием.

Дополнительные платежи

- Неформальные расходы — 80 000 тг

- Полис страхования КАСКО за первый год — 183 300 тг *

- Полис обязательного страхования ГПО — 12 000 тг

- Нотариальные и прочие затраты — 20 000 тг

- Налог на транспорт — 7 493 тг

- Первичная постановка на учёт — 113 450 тг

- Итого — 416 243 тг

* Не стоит забывать, что расходы на КАСКО будут сопровождать вас, пока кредит не закрыт. А это деньги тоже немалые. Со второго года затраты на КАСКО могут уменьшиться при условии безаварийной езды и отсутствия штрафов. Также ежегодно снижаются сумма выплаченного кредита и рыночная стоимость автомобиля. Все эти факторы влияют на снижение стоимости КАСКО.

От подачи заявки до фактического получения автомобиля ушло 53 дня. Оформление заявки — 13 марта 2017 г. Выдача автомобиля — 4 мая 2017 г.

Сейчас это выглядит как логичный список, хотя в процессе нашему товарищу пришлось немало побегать, а два с лишним месяца на весь процесс — это, можно сказать, ещё быстро. Как максимально комфортно обойти все острые углы и выиграть время? Важно чётко понимать процесс и его составляющие.

Выбираем автомобиль

Перво-наперво желательно определиться, какую марку/модель вы желаете. Сразу нужно понимать, что «вашей» машины может и не быть. Причём не только в наличии на складе, а вообще — в стране. Типичная ситуация для казахстанского производства — собирать машины под заказ, а это время ожидания от месяца и более. А если продавцы и могут предложить что-либо, то это довольно ограниченный выбор моделей и комплектаций либо неликвид, который «живёт» в салоне второй, а то и третий год.

Не всегда стоит ждать нового поступления с завода за «сегодняшнюю» цену (даже текущие поколения модели), так как стоимость автомобилей из новой партии может измениться в сторону повышения. Что чаще всего и происходит. Не стоит также забывать, что программа льготного кредитования доступна для автомобилей, максимальная стоимость которых не должна превышать 15 000 000 тенге. К примеру, представительский седан Kia Quoris 2017 модельного года с ценником 22 500 000 тенге не про льготное кредитование.

Наш коллега остановил выбор на автомобиле, который был в салоне. Единственным минусом стал год выпуска — 2015-й, что отразилось на стоимости первичной постановки на учёт, которая ложится на плечи автовладельца. Пошлина для владельцев легковых автомобилей до двух лет составляет 0.25 МРП, или 568 тенге. Наша машина попадает в категорию до трёх лет, а значит, подлежит уплате сбора 50 МРП, или 113 450 тенге.

В среднем для жителя Алматы цена за услуги по регистрации и постановке на арест автомобиля в зависимости от автосалона может варьироваться от 35 000 до 50 000 тенге. Тут как договоритесь. Наш товарищ отказался от такой помощи, поставив автомобиль на арест, получив номера с техпаспортом самостоятельно. Это обошлось в 20 000 тенге, что указано в расходах.

В нашем случае автомобиль подлежал регистрации не по адресу в Алматы, и это заняло ещё неделю — отправка документов и постановка на арест в другом регионе. Теоретически система в спецЦОНах позволяет поставить авто на арест и в Алматы, но на практике пришлось отправлять документы, доверенность и ждать.

Как сэкономить на выборе автомобиля

Лучше остановить свой выбор на автомобилях не старше двух лет, тем самым сэкономите приличную сумму на первичной регистрации и повысите цену при продаже в будущем на вторичке.

Мы живём в Азии, и торг тут практически обязательная составляющая при покупке автомобиля — второго по стоимости имущества в жизни после недвижимости. Торгуйтесь! В нашем случае стоимость упала с первоначальных 6 110 000 тенге до 5 510 000. К моменту покупки автомобиля модель уже претерпела рестайлинг, и менеджер был более сговорчив при обсуждении скидки.

Не всегда продавец может уступить в цене, но может добавить к автомобилю различные допы, будь то более высокий уровень комплектации, зимний комплект резины в подарок, установка сигнализации, защита днища… В любом случае это экономия сотен тысяч тенге в виде снижения цены или дополнительного оборудования.

Не стоит забывать и о том, сколько ваш автомобиль будет стоить при продаже с учётом года производства. Если решите продать машину через пять лет, то автомобиль 2015 и 2017 года выпуска — это разные ценники. Таким образом, купив сегодня машину 2015 года, вы косвенно теряете определённую сумму при продаже на вторичном рынке. И это ещё один повод для торга.

Кредитные условия

Обратитесь в банк после обсуждения окончательной стоимости автомобиля. Ехать никуда не надо — все учреждения, аккредитованные по программе льготного кредитования, «сидят» прямо в автосалонах.

Базовый список документов для получения кредита:

- удостоверение личности,

- наличие пенсионных отчислений за минимальный период 6 месяцев,

- адресная справка.

Но это далеко не всё.

Стоить учесть, что если ваш ежемесячный заработок составляет, к примеру, 200 000 тенге, то есть шанс, что кредит вам одобрят только под ежемесячный платёж, близкий к 50 % вашей зарплаты. Если на ваше имя зарегистрировано ИП, то для рассмотрения кредита необходимо свидетельство индивидуального предпринимателя.

Если состоите в браке, то вас также попросят подготовить нотариально заверенный документ, в котором супруг/супруга даёт согласие на внесудебную реализацию. На деле это означает, что он/она не будет претендовать на приобретаемый автомобиль до полного погашения кредита на него. Банк не хочет терять свои деньги, если супруги разведутся и поделят имущество.

В нашем случае всплыл ещё один момент, который стал обязательным из-за возраста нашего сотрудника, — присутствие в контракте созаёмщика с оформленной на него незалоговой недвижимостью. При данном сценарии придётся поискать человека, который выступит гарантом. Трижды присутствие было обязательным: во время рассмотрения его персоны как созаёмщика, при подписании контракта и третий раз — во время выдачи денежных средств. Так что поставьте человека в известность — походы в банк съедят его личное время, уважайте это.

Совет перед оформлением кредита

Уточните у банковского работника, какой максимальный ежемесячный платёж может быть одобрен с учётом вашей текущей заработной платы. Если это 200 000 тенге ежемесячно, а платёж составит 300 000, то высока вероятность, что кредитные средства попросту не будут одобрены. В таком случае сразу обсудите, какие дополнительные доказательства платёжеспособности вы можете предоставить — документы незалоговой недвижимости, финансовые поступления из второстепенного источника.

Некоторые банки принимают первый взнос в размере 20 %, ни больше ни меньше. В данном случае имеет смысл рассмотреть заём в другом банке, где и вилка первоначального взноса и срок кредитования более комфортны, к примеру от 10 % первоначального взноса и до 7 лет кредитования. Ищите пространство для манёвра.

Также нелишним будет спросить о возможных санкциях при перерасчёте кредита, если вы решите погасить заём ранее оговорённого в контракте срока.

Простой пример расчёта погашения кредитов в банке второго уровня:

В льготном кредитовании действительно всё довольно просто и прозрачно, что касается займа. Можете посчитать самостоятельно, и в каждой графе переплаты выйдет 4 %. Что приятно, в данной программе отсутствуют различного рода комиссии за рассмотрение, ведение, выдачу займа — в этих графах сияют нули.

А может, лучше взять в рассрочку?

Кто сталкивался с кредитами на казахстанском рынке, знают, что банки нередко предоставляют так называемую рассрочку. И никаких даже 4 % годовых не надо. Разве это не выгодно?

0 % сияют только в рекламе, а на деле самым мелким шрифтом в расчётах и контракте присутствуют различные графы вроде «Комиссия за организацию документов на выдачу займа». А это порой сотни тысяч тенге. В некоторых случаях рассрочка означает лишь низкую процентную ставку, в лучшем случае 6 % при условии минимального срока кредита (один год) и оплате первоначального взноса не менее 50 %.

Таким образом, льготная программа на сегодня — это эффективный финансовый инструмент приобретения нового автомобиля в кредит. А ещё приятнее, что он тенговый, а значит, курсовые падения к валюте вы не почувствуете.

Резерв автомобиля

Актуальным фактором является резервирование автомобиля. Выбрали авто, подали заявку, и её даже одобрили, вы внесли предоплату. Идут дни, недели, месяцы. Вам звонит менеджер и сообщает, что на ваш автомобиль/модель/цвет/комплектацию появился клиент и платит наличными. Автомобилей в наличии нет, и если вы не решите вопрос с покупкой в ближайшие время (полная оплата суммы на месте или любой другой кредит), то автомобиль попросту уйдёт другому клиенту. Даже при условии внесения предоплаты.

Вам же после выделения средств предложат… Впрочем, тут ситуация довольно индивидуальна. Есть варианты предоставления «вашего» автомобиля (за ваш счёт) из другого автосалона в другом городе, выбор иной комплектации/цвета/модели/автомобиля. Такова суровая действительность сегодняшнего дня. Дилер требует продавать автомобили как можно быстрее, поэтому представители некоторых автосалонов признаются, что не ставят автомобили на резерв в принципе. Нам повезло — марка приобретаемого нами автомобиля не самая популярная, тип кузова — не седан, да и базовая комплектация с механической коробкой передач никого не привлекала.

Уделите внимание расчёту страхования КАСКО

В каждом банке процент КАСКО может разниться. В одном это 3 %, в другом ниже, на уровне одного с лишним процента ежегодно на весь срок займа. Также в некоторых банках внедрена новая практика — страховать не автомобиль через КАСКО, а непосредственно деньги — сумму займа. Последняя формула более логична, так как в случае непогашения вы подвергаете риску только ваш заём, а не автомобиль.

Ну как, всё ещё горите желанием приобрести автомобиль под 4 %? Если да, то переходим к следующей главе.

За кредитом? В очередь!

Как выяснилось, ждать приходится не только изготовления машины, но и заёмных денег. В процессе поиска льготного займа нам пришлось пересаживаться со стула на стул, от одного банка к другому. В некоторых отделениях сразу предупреждают: денег на льготку нет. Другие вносят контакты в лист ожидания и гарантируют, что скоро позвонят. Таких контактов только у одного менеджера мы насчитали более тридцати. Работники сознаются, что в некоторых банках одобренные заявки пылятся с октября 2016 года, а средства до сих пор не выделены. Два транша в 26 миллиардов тенге давно закончились, а возвратные средства за счёт ежемесячных поступлений от должников идут медленно.

Забавно, но прямо в автосалонах менеджеры ненавязчиво предлагают решить вопрос с очередью путём оплаты ускорения. То есть натурально вам предлагают купить место поближе к началу очереди! Данная операция не предусматривает наличия чека, сумму за «быструю» очередь предлагают оплатить на месте наличными. В другом автосалоне нам предложили записать телефон сотрудника банка, «который решит проблемы с очередью всего за 150 000 тенге, и вы заберёте автомобиль уже через 10 дней». Однако по телефону мужчина сообщил, что давно отрёкся от этих дел и попросил больше не беспокоить.

Как работает эта схема? Представим, что клиент, который получил одобрение от банка, передумал брать кредит. Одобренные средства повисли в системе. Менеджер предлагает пустить эти средства на ваш заём. Кажется вполне логичным решением, но почему за это нужно платить? Особенно если это сотня-другая тысяч тенге, что является немалой суммой, которая ложится на вас «наличным» бременем. В общем, платить или ждать — выбор за вами.

Кстати, уточнять, сколько времени уйдёт на выделение средств, по нашему опыту, дело бесполезное. Ни продавец, ни сотрудник банка сообщить не то что точных сроков, даже приблизительных не смогут. Мы подали запрос в банк о возможности предоставления гарантийного письма с целью узнать о времени ожидания средств по нашей заявке. Прошло три дня, получили ответ: банк не может выдать подобный документ.

Получается, что вы не знаете, сколько продлится период выделения средств, и, кроме того, в период ожидания ваш автомобиль может приобрести другой клиент, у которого на данный момент есть полная сумма. Таков вот льготный сыр.

Как итог

Льготный автокредит в Казахстане — это не миф. Убедились в этом на собственном опыте — машина под окном.

Но надеясь получить минимальную переплату по кредиту, надо помнить:

- могут попросить заплатить сверху приличную сумму, чтобы влезть в начало очереди. Кажется, что продавцы сами заинтересованы в замедлении продаж по льготке. Будьте внимательны с «ускорениями», есть риск потерять деньги;

- это долго: от двух месяцев и выше;

- есть вероятность не дождаться/не получить автомобиль, который был выбран;

- 4 % годовых — это не все расходы, которые возникнут по данному кредиту. В зависимости от стоимости машины они могут достигать 1 миллиона тенге. Соберите все цифры в один список, сделайте вывод — потянете ли? В нашем случае покупка автомобиля за 5 510 000 незаметно выросла до 6 278 969 тенге без учёта оплаты страхования КАСКО за последующие 3 года;

- КАСКО ещё один пункт, который не даст расслабиться на протяжении всего срока под дулом кредита, когда вынимаешь из кошелька сотню-другую тысяч тенге в год. Учитывайте это;

- при одобрении заявки смотрят не только на ваши доходы и документы, но и на возраст. Если вы молоды, потребуется созаёмщик. Если состоите в браке, потребуется нотариальное разрешение от супруга/супруги;

- если намерены максимально экономить, оцените всё, что сможете сделать сами: постановка на учёт автомобиля, к примеру, или оформление документов.

Система льготного кредитования молода, но уже так изворотлива. Остался ли наш сотрудник доволен? Безусловно! Но осадок таки есть.

Как работает система льготных автокредитов в двух словах

Льготное автокредитование запущено в Казахстане в апреле 2015 года как спасительная рука для отечественных производителей после девальвационных шоков 2014-2015 годов. Займы выдаются физлицам на легковые автомобили казахстанской сборки стоимостью до 15 млн тенге каждый. Перечень доступных автомобилей исчисляется десятками из модельных рядов Chevrolet, Geely, Hyundai, JAC, Kia, Lada, Peugeot, Ravon, Škoda, SsangYong, сделанных в Казахстане.

Банкам второго уровня (БВУ) через Банк развития Казахстана (БРК) за два прошедших года было переведено два транша общей суммой 26 миллиардов тенге. В первые недели функционирования программы большая часть первого транша была освоена, что подняло продажи автомобилей казахстанской сборки.

Как же система продолжает работать? По револьверной схеме. Скажем, вы взяли кредит и ежемесячно вносите платёж. Каждый попадает в общий котёл и возвращается в виде свободных кредитных денег для новых покупателей. Конечно, не так быстро, как сиюминутное государственное вливание, но всё же. Программа рассчитана на 20 лет работы, а по состоянию на 1 июня 2017 года банками второго уровня выдано 8 883 кредита для приобретения автотранспорта отечественных автопроизводителей на общую сумму 33 785 800 000 тенге.