Наш автомобильный рынок продолжает развитие. Да, он подвержен влиянию многих внешних и внутренних факторов. Он то стремительно растёт, то заметно падает, но всё равно неуклонно, шаг за шагом, цивилизуется. Сложно предсказать его следующую стадию развития, но мы попытаемся разобраться в ситуации сегодняшнего дня, отталкиваясь от главного вопроса: почему люди перестали покупать машины? По заявлениям дилеров, уже который месяц подряд объём продаж новых автомобилей заметно падает.

Вначале стоит вспомнить, чем примечателен наш казахстанский рынок. В каждой стране, разумеется, есть свои особенности, и вот какие они у нас.

Наш автомобильный рынок относительно невелик. Большая территория, малая плотность населения создают определённые трудности в развитии транспортной инфраструктуры. Из-за скромного потенциала рынка к нам не торопятся приходить некоторые мировые автомобильные марки — мы просто не окупим их затрат. Впрочем, даже того, что есть, для нашей большой страны хватает вполне. Но при всём при этом даже в кризис потихоньку появляются новые марки, открываются новые автосалоны.

Рынок ещё не насыщен. На каждую тысячу населения приходится около 209 машин (согласно данным агентства по статистике за 2013 год). Для сравнения: в соседней России в 2010 году, т. е. 4 года назад, была актуальна цифры 293 машины на тысячу человек, почти на 50 % больше! Сейчас уровень обеспеченности машинами у наших северных соседей достиг в среднем 300 на тысячу, темпы продаж в России снижаются (примерно с прошлого, 2013 года). Машин там продаётся меньше и меньше, что даёт экспертам основание говорить о наступлении стадии насыщения. Весьма возможно, что подобная ситуация повторится у нас через несколько лет. Но пока линия тренда казахстанских продаж упрямо ползёт вверх.

У нас есть народная марка. Почему и как так получилось, это уже история, но теперь любой казахстанец мечтает о своей Camry. Да, Toyota производит и продаёт отличные автомобили, но при этом до недавнего времени несколько затмевала (не вполне заслуженно, на наш взгляд) другие, также весьма достойные марки. Только в последнее время маятник качнулся в другую сторону, и из тени Toyota стали выходить остальные производители.

Прошедшая пятилетка

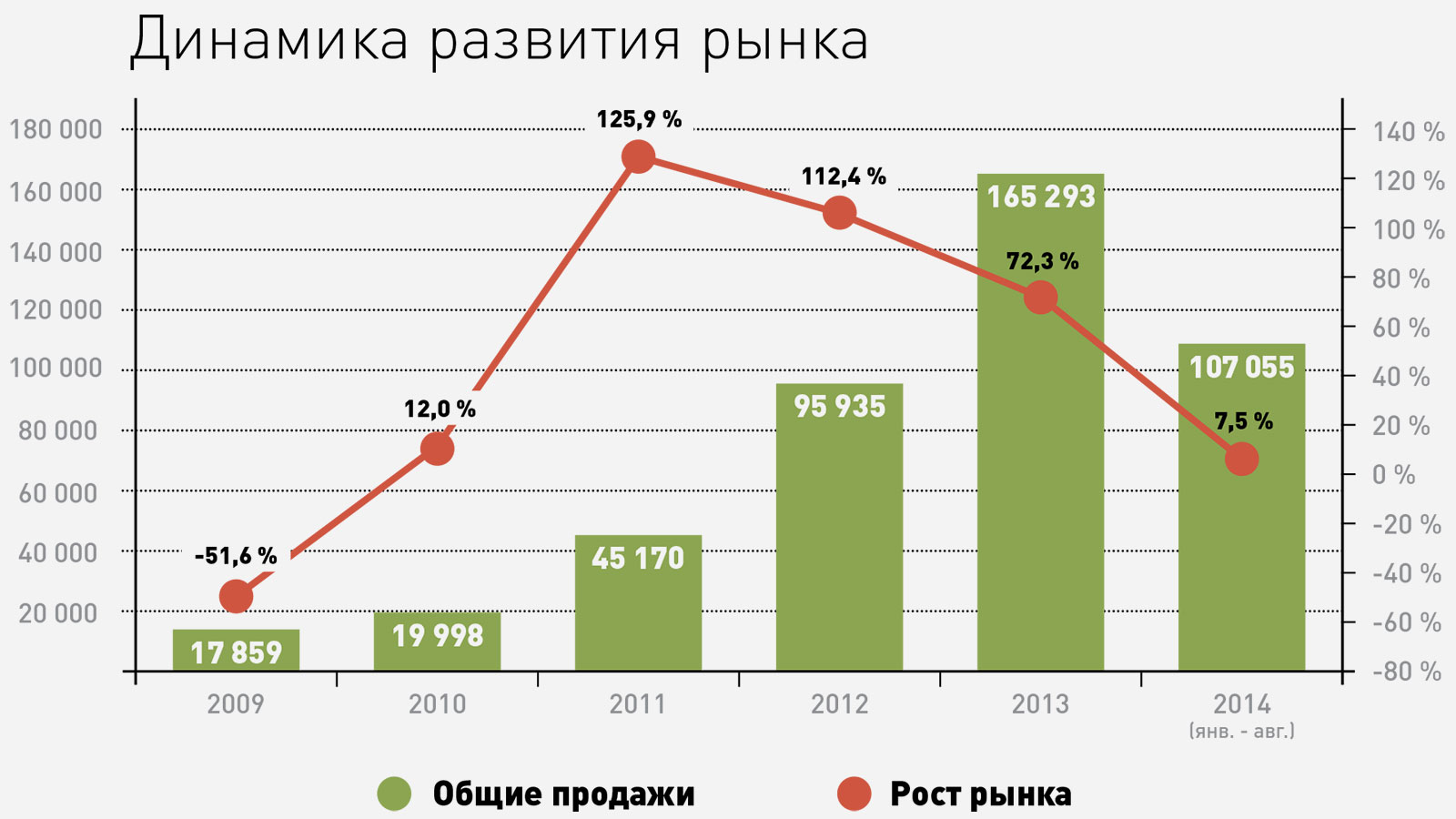

Если мы окинем взглядом последние 5 лет, то увидим непрерывный рост. Почему именно 5 лет? Всё просто — как раз в 2009 году, как вы помните, нас настигла первая волна девальвации. Рынок новых автомобилей, только-только становясь на ноги, обрушился. Продажи в том году снизились в два раза, примерно с 36 тыс. (в 2008 году) до 17.9 тыс. машин. После резкого падения рынок понемногу начал восстанавливаться, отвоёвывать утраченные позиции. Продажам новых автомобилей отчасти мешала и льготная растаможка, которая действовала с 01.07.2010 г. до 01.07.2011 г., но уже в 2011 году продажи достигли докризисного уровня и, не останавливаясь, шагнули дальше. По итогам 2011 года продажи удвоились (даже чуть больше — примерно с 20 тыс. до 45.2 тыс. машин, т. е. прирост составил 125 %), а в 2012 году снова показали практически двойной результат (с 45 тыс. до 95.9 тыс. машин, т. е. 112 %). В прошлом, 2013 году темпы роста в процентном отношении снизились (прирост составил 72 %), но в абсолютных числах всё равно впечатляли (с 95.9 тыс. до 165.3 тыс. машин).

Новый срыв

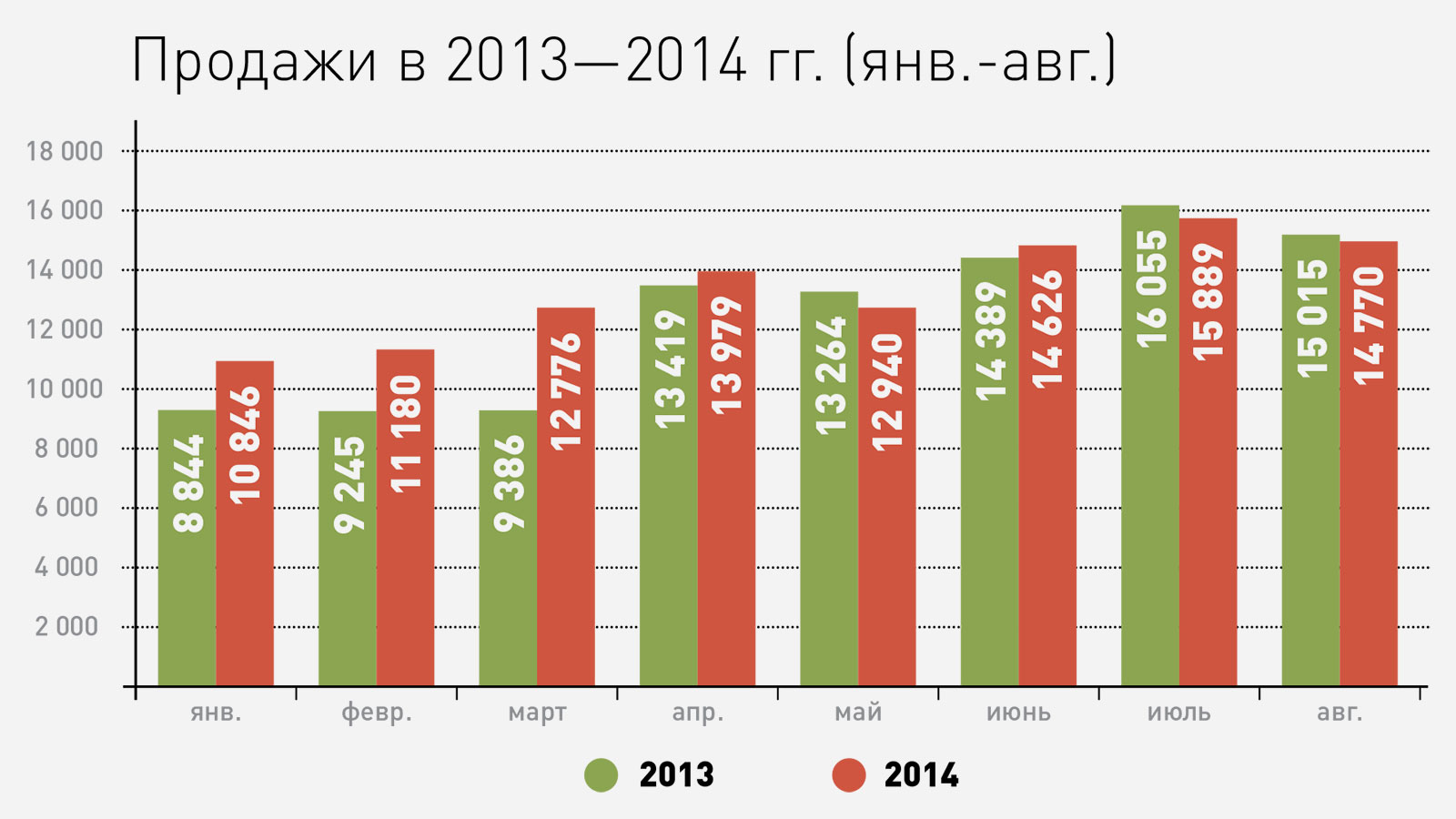

2014 год начался оптимистично. Январь показал 19.1 % роста по сравнению с январём 2013-го (10.5 тыс. против 8.8 тыс. машин). Но… февральский «чёрный вторник», когда случилась девальвация, перемешал все фигуры, карты и фишки, которые к тому моменту выстроились на нашем игровом столе. И поскольку у нас стоимость автомобилей давно и прочно завязана на долларе, то и цены в автосалонах весьма прогнозируемо грозили вырасти. Рынок на миг замер в ожидании.

Первыми сделали свой ход дилеры, многие из которых, видимо, привезли большое количество машин в расчёте на безоблачные продажи: автомобили, ввезённые ранее, до момента девальвации, можно было приобрести по старому или близкому к нему курсу. И тут началось: те, кто планировал покупку, может, и не в ближайшее время, доставали свои сбережения и бежали покупать ещё доступные машины, неважно, какой модели, комплектации или года выпуска. Поэтому февраль, традиционно умеренный (да и короткий) месяц, ознаменовался необычным увеличением продаж у наиболее предприимчивых дилеров, оставшись практически на уровне января (10.8 тыс. машин). Их примеру вскоре последовали все остальные, и рынок получил второе дыхание: продажи в марте и апреле продолжали идти вверх, несмотря на гулявшую по стране девальвацию, и достигли 11.9 тыс. автомашин в марте — а это рост на 27.4 % по сравнению с прошлым годом! — и почти 14 тыс. в апреле.

Но даже эти показатели всё равно отставали от темпов роста прошлого года (например, в марте 2013 г. рынок вырос на 55.7 % по сравнению с мартом 2012 г.). Начиная с апреля 2014 года продажи постепенно стабилизировались, примерно повторяя картину прошлого года. Май вообще опустился до 12.9 тыс., немного уступив прошлому году, июнь немного отыгрался, остановившись на цифре 14.6 тыс. проданных машин, июль с августом вновь немного просели — 15.9 тыс. и 14.8 тыс. автомобилей соответственно. Итог восьми месяцев — 107.1 тыс. автомобилей, что лишь на 7.5 % больше, чем за тот же период 2013 г. (99.6 тыс.). Впрочем, на графике всё выглядит нагляднее. Судя по всему, намечается тенденция к снижению продаж.

Конкуренция-2014, или акцент на доступность

Рассмотрим, как протекала внутренняя борьба на рынке в первом полугодии, как основные игроки перераспределили своё ограниченное жизненное пространство. Мы попытались было сгруппировать производителей по маркам и странам, но быстро пришли к выводу, что толку от такой классификации немного. В век глобализации страна происхождения марки зачастую уже не совпадает со страной производства её моделей. Компании создают совместные предприятия и альянсы, строят по всему миру новые заводы, заимствуют друг у друга платформы и целые модели, словно перетасовывая карты в колоде. Яркий пример — «УзДэу», автомобили которой производятся в Узбекистане и уже почти ничего общего не имеют с Daewoo и Южной Кореей. Или украинский ZAZ. Или Chevrolet — основу американской марки составляют недорогие модели корейского и даже российского (Niva) производства.

Ещё один яркий пример — Nissan. Сегодня в её руководстве на глобальном уровне преобладают европейские персоналии и традиции, а машины производятся по всему миру, теперь даже на АВТОВАЗе.

А если взглянуть на полный список стран, где производятся продаваемые у нас автомобили, можно удивиться: это не только традиционные Германия, Япония, Корея и Россия, но и США, Канада, Мексика, Великобритания, Турция и даже ЮАР. Поэтому мы решили отказаться от классификации по странам, и если будем упоминать далее страну происхождения марки, то вскользь, как дань традиции, с изрядной долей условности.

К сожалению, рассказать о каждой марке в рамках обзорного материала вряд ли получится, но мы попытаемся упомянуть об основных, самых ярких и интересных игроках. О взлётах и падениях каждой марки, официально представленной на рынке, можно посмотреть в этой таблице.

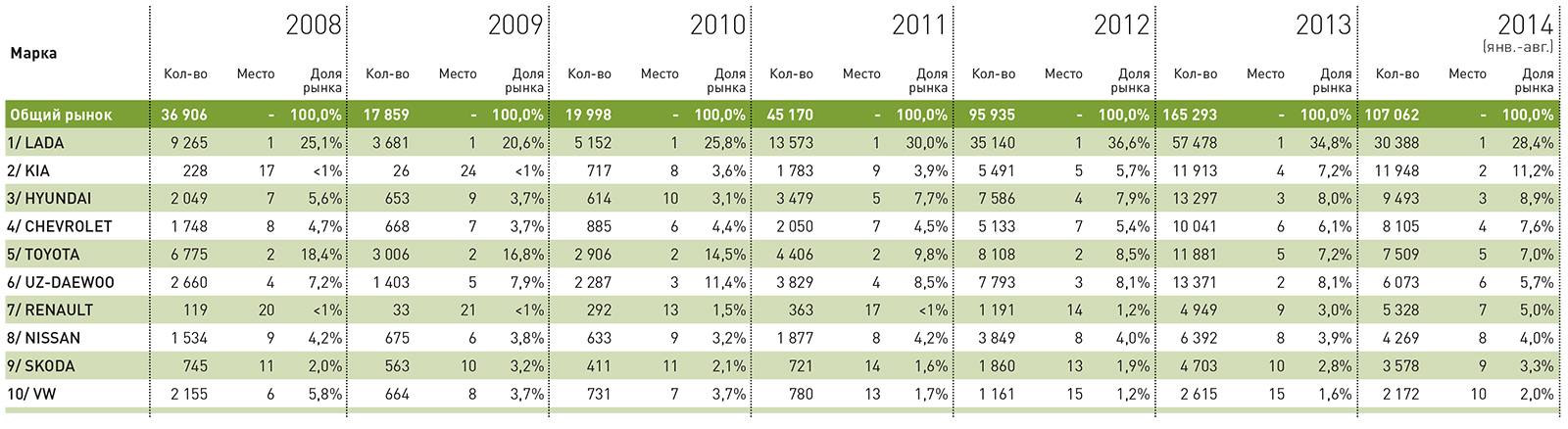

Общий рынок 2008—2014 гг. (янв.-авг.). Топ-10

Главную скрипку на нашем рынке играет, конечно же, LADA. Вспомним: когда 1 июля 2011 г. ввели новые пошлины на ввоз автомобилей и привозить подержанные иномарки стало куда менее выгодно, чем раньше, люди переключились на новые машины. И в первую очередь на самые доступные марки, а тут бесспорные лидеры — российские «лады». И привычнее, и истории дань, и на сервисе можно теоретически сэкономить. Как мы видим, в 2011 году происходит резкий скачок доли рынка российского «народного автомобиля», с 25.8 до 30 %, а в пересчёте на количество — с 5.2 тыс. до 13.6 тыс. машин (более чем в два с половиной раза!). В следующем, 2012 году это число почти утраивается при практически таком же скачке доли рынка (с 13.6 тыс. до 35.1 тыс. проданных машин и с 30 до 36.6 %). В прошлом году «лад» было продано ещё больше (57.5 тыс.), но их доля рынка начинает снижаться (с 36.6 до 34.8 %), а в течение 8 месяцев 2014 года она ещё больше опустилась (до 28.4 %). По нашим наблюдениям, насыщаются «ладами» в первую очередь регионы, поскольку в обеих столицах число новеньких Granta и Priora относительно невелико.

Общий рынок 2008—2014 гг. (янв.-авг.). Все остальные марки

Toyota традиционно считалась эталоном по соотношению цена/качество, истинной народной любимицей, но вот что удивительно — она непрерывно теряет долю рынка, точнее, рост её продаж не успевает за общим ростом всего рынка. В тот момент, когда более доступные марки рванули вперёд, Toyota, напротив, замедлила рост. Совершенно очевидно, что это не связано с модельным рядом, неправильным менеджментом или ещё какими-то упущениями. Просто основной приток покупателей в тот момент пришёл именно со вторичного рынка, т. е. состоял из тех, кто в первую очередь искал доступную машину. А Toyota сегодня по цене становится уже машиной выше среднего. Вплоть до 2012 года марка держала своё второе место (правда, доля рынка постоянно снижалась), а по итогам 2013 года Toyota скатилась на пятое место, пропустив вперёд сразу трёх сильных соперников — Uz-Daewoo, Hyundai и Kia.

О двух последних стоит сказать особо, ведь в сумме они держат практически четверть рынка. В 2011 году потребитель голосует за доступную новую машину, которая превращается из предмета статуса в средство передвижения, и Hyundai делает стремительный рывок, поднимаясь с 10-го места в 2010 году (614 проданных автомобилей и 3.1 % доли рынка) на 5-е в 2011 году (почти 3 500 машин и 7.7 %) — впечатляющий результат! Доля марки растёт и сегодня, правда, по итогам 8 месяцев Hyundai уступил вторую строчку Kia. Хотя сомневаться в укреплении позиций Hyundai сегодня не приходится, ведь в Казахстане уже идёт крупноузловая сборка некоторых легковых моделей, что даст ещё одно серьёзное преимущество.

Kia же до 2009 года не играла заметной роли на рынке, но с того же знаменательного 2010 года становится активным игроком, сразу дотянув до 3.6 % доли рынка и в дальнейшем наращивая присутствие. Как уже говорилось выше, по состоянию на август 2014 года она даже переиграла своих ближайших родственников, захватив аж 11.2 % рынка (а начиная с 2011 года больше 10 % не держал никто, кроме «Лады»). Этого результата Kia добилась, без сомнения, благодаря местной сборке, широкому модельному ряду и возросшему качеству корейского автопрома в целом.

Среди лоукостеров традиционно первую роль играла Uz-Daewoo, производя анахроничные, но дешёвые модели. Марка постоянно находится в верхних строчках казахстанского хит-парада, а по итогам 2013 года она даже стала второй после «Лады» с долей 8.1 %. Но в этом году Daewoo уступила позиции Hyundai и Kia. На ситуацию с «УзДэу», безусловно, повлияли и внезапно внесённые изменения в казахстанский Техрегламент под Новый год. Сегодня Daewoo пытается отыграться «новой» Gentra, однако с одной моделью бороться за лидерство будет уже очень сложно. Поэтому в 2014 году автомобили Daewoo спустились на 6-е место, сумев сохранить лишь 5.7 % рынка.

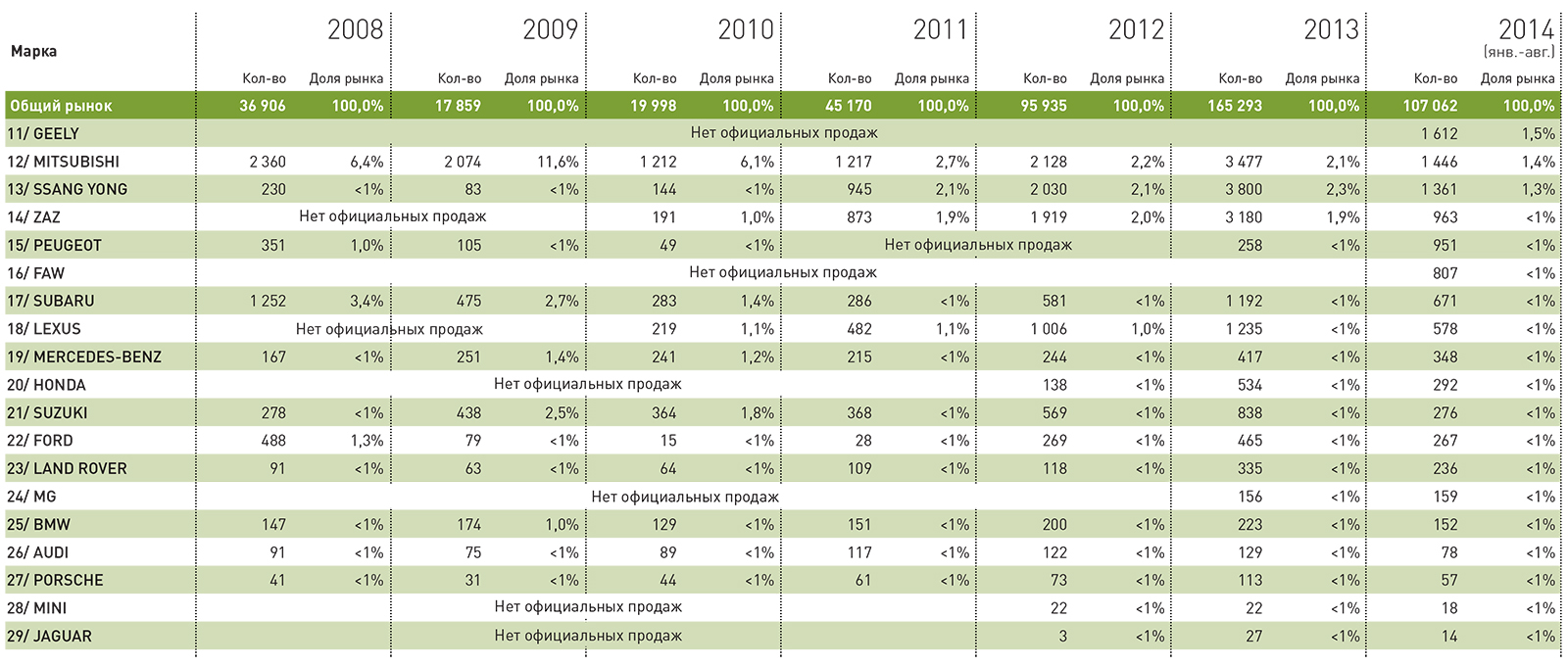

Раз уж мы прошлись по корейским и выросшим из корейских маркам, нужно отметить и SsangYong. Бренд пока только пытается догнать лидеров, и, несмотря на местное производство и заявленную «казахстанскую» модель Nomad, всё ещё проигрывает гонку своим более современным соперникам. Видимо, дело не в одной только цене…

Возвращаясь же к японским маркам, отметим успех Nissan, который, кстати, в итоге переиграл падающий в продажах Mitsubishi (изначально уступая ему в доле рынка) и теперь, судя по всему, метит на место Toyota, всё больше сокращая разрыв (в 2014 году — 4 % рынка и стабильное 9-е место). Учитывая заметные обновления модельного ряда Nissan и появление нового седана Almera (в первую очередь доступного), заявка серьёзная. Кто знает, может, у нас скоро будет новый лидер? Есть среди «японцев» и аутсайдеры — например Suzuki. Марка и ранее плавно уступала долю рынка, а теперь вообще стремительно падает.

Пару слов и про немецкие автомобили — эталон надёжности и превосходного поведения на дороге, но куда более дорогие. Даже Volkswagen, несмотря на своё название, давно уже перестал быть народной маркой и по цене, особенно для казахстанцев, стал премиумом. В 2011 году немцы резко уступили долю рынка: их продажи выросли буквально на проценты, а рынок, как мы помним, удвоился. С тех пор, как видно, немцы практически топчутся на месте, это касается и Audi, и BMW, и Porsche. Лишь VW увеличивает свои продажи, главным образом за счёт доступного Polo Sedan и микроавтобусов, да Mercedes-Benz в прошлом году удвоил число проданных автомобилей. Но и они едва поспевают за ростом рынка, а доля их продаж в общем ключе совсем невелика.

Неожиданные сюрпризы

В арьергарде рынка до недавнего времени оставались американские марки, которые в основном представлены двумя марками: Ford и Chevrolet. Но Ford, как и ранее, не оказывает никакого влияния на рынок, а вот Chevy после кризиса 2011 года форсировал продажи и стремительно набрал долю рынка, став весьма заметным игроком в рамках всего Казахстана. А всё потому, что сделал ставку на доступные, пусть не самые современные и не самые американские, модели. Стоит отметить и недавний выход на рынок марки Jeep, но пока об её заметных продажах говорить не приходится, тем более что продали пока единицы.

При всей своей логичности и традиционности наш рынок ещё способен преподносить сюрпризы и даже сенсации. Французские марки, которые раньше довольствовались малыми крохами, стремительно наращивают долю рынка после провального для них 2011 года. И флагман тут Renault, сумевший пережить трудные для себя времена и атаковавший рынок такими бестселлерами, как Logan, Sandero и Duster. Совсем недавно к нему прибавился Peugeot, вновь пришедший на рынок Казахстана после двухлетнего отсутствия и показывающий пока скромный, но вполне стабильный и многообещающий результат.

Как мы видим, в целом тенденция прослеживается чётко: наш покупатель следует за ценой. Когда дело не касается любимой всеми и вся Toyota или, скажем, специфичного и харизматичного Subaru, нашему покупателю становится почти всё равно, какую марку он выберет. На первый план выходят практичность конкретной модели и её соотношение цена/качество. И успех той или иной марки заключался не в том, какой шильдик на решётке радиатора автомобиля, а в том, есть ли в её модельном ряду доступная по цене, пусть не самая современная, но именно дешёвая модель. Ведь именно доступный Accent вывел в лидеры Hyundai, а схожая модель Rio продвинула Kia. Polo не даёт VW почить в бозе, а также и соплатформенный Rapid — «Шкоде». Про Duster и Sandero от Renault мы уже говорили… стоит ли продолжать?

Выводы

Рынок автомобилей сейчас испытывает серьёзные трудности. Февральская девальвация отобрала львиную долю продаж у среднего сегмента: пострадали более дорогие и премиальные марки, отдав большую часть своей доли рынка дешёвым и доступным. Большой склад ввезённых автомобилей и резкое уменьшение платёжеспособности населения диктуют дилерам единственный выход — скидки и распродажи, ставя многие бренды на грань разорения. Недорогие марки, наоборот, процветают. Спрос на такие машины будет всегда.

Сможем ли мы ответить на наш изначальный вопрос: почему люди перестали покупать машины? Думаю, нет, потому что сам вопрос всё же неверен. Анализ наших данных показывает, что вопрос надо ставить чуть-чуть по-другому: перестали ли люди вообще покупать машины? И мы видим, что нет, не перестали. Снизились темпы роста, но продажи, естественно, не прекратились.

В работе использовались данные Ассоциации казахстанского автобизнеса (АКАБ) и данные производителей.